티스토리 뷰

2025년 삼성전자 vs TSMC 파운드리 경쟁력 비교 분석

– 기술, 수율, 고객, AI 칩 대응력까지 전면 비교

들어가며

AI, 자율주행, 스마트폰 등 고성능 반도체 수요가 폭발적으로 증가하는 가운데,

글로벌 반도체 패권의 핵심 전장은 바로 **파운드리(반도체 위탁생산)**입니다.

현재 이 시장은 **TSMC(대만)**과 **삼성전자(한국)**의 사실상 양강 체제이며,

2025년 들어 양사의 경쟁은 기술과 생산능력, 수율, AI 대응력 등 전방위로 확장되고 있습니다.

오늘은 이 두 기업의 2025년 파운드리 사업 전면 비교를 통해

향후 반도체 산업의 방향성과 투자 인사이트를 제시해드립니다.

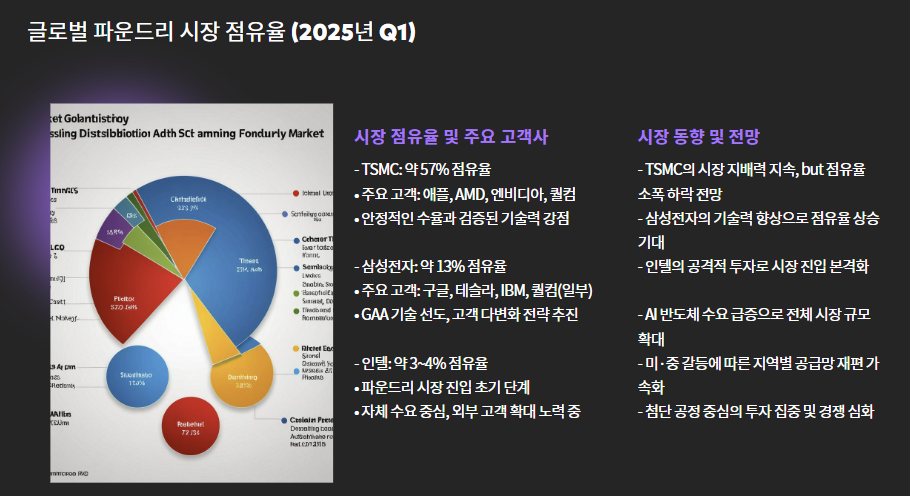

1. 글로벌 파운드리 시장 점유율 (2025년 Q1 기준)

| TSMC | 약 57% | 애플, AMD, 엔비디아, 퀄컴 |

| 삼성전자 | 약 13% | 구글, 테슬라, IBM, 퀄컴 일부 |

✅ TSMC는 여전히 압도적인 1위

✅ 삼성은 2위지만 격차는 여전히 큼

✅ 인텔은 약 3~4% 점유율로 추격 중이나 아직 미미

2. 기술력 비교 (공정 미세화)

| 3나노 공정 | 3nm N3E 양산 중 (애플 M3 적용) | 3nm GAA 1세대 양산 (수율 미공개) |

| 2나노 공정 | 2025년 하반기 양산 예정 | 2025년 말~2026년 양산 목표 |

| GAA 공정 | 2025년부터 도입 | 이미 1세대 적용 완료 |

✅ 삼성은 GAA(Gate-All-Around) 공정 선도

✅ TSMC는 수율·생산 안정성 우위

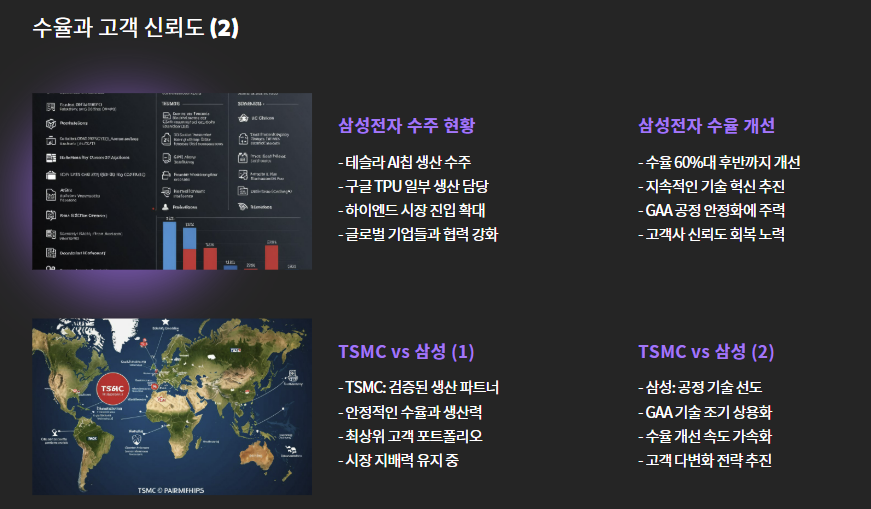

3. 수율과 고객 신뢰도

- TSMC:

- 3나노 수율 70~80% 수준 (고객사 직접 확인)

- 애플·AMD·엔비디아 등 최상위 고객 독점

- 삼성전자:

- 3나노 GAA는 기술적 우위지만 수율 문제 지속 지적

- 테슬라 AI칩, 구글 TPU 일부 생산 수주

- 최근 들어 수율 60%대 후반까지 개선 추정

✅ TSMC는 검증된 생산 파트너

✅ 삼성은 공정 선도 + 수율 개선 중

4. AI 반도체 대응력 비교

| AI 칩 생산 | 엔비디아 H100·B100, AMD MI300 | 테슬라 Dojo, 구글 TPU, 삼성 자체 NPU |

| 고대역폭 메모리(HBM) 연계 | SK하이닉스와 협업 | 삼성메모리 자체 공급 |

| 패키징 기술 | CoWoS 패키징 세계 1위 | X-Cube, I-Cube, H-Cube 등 신기술 추진 |

✅ TSMC는 AI 반도체 핵심 고객 다수 확보

✅ 삼성은 메모리+파운드리+패키징 통합 역량 보유 (풀스택 강점)

5. 2025년 투자 확대 및 전략 방향

| 미국 공장 | 애리조나 공장, 2나노까지 계획 | 텍사스 테일러 공장 2025 하반기 양산 |

| 패키징 투자 | 일본·대만 추가 투자 중 | 국내 및 미국 패키징라인 확대 중 |

| 장기 전략 | 프리미엄 고객 집중, 고수율 유지 | 고객 다변화 + 수직계열화 + 수율 혁신 |

6. 종합 비교표: 2025년 기준

| 글로벌 점유율 | ★★★★★ | ★★☆☆☆ |

| 수율 안정성 | ★★★★★ | ★★★☆☆ |

| 공정 선도성 | ★★★★☆ | ★★★★★ |

| 고객사 신뢰도 | ★★★★★ | ★★★☆☆ |

| AI 칩 생산 대응력 | ★★★★★ | ★★★★☆ |

| 메모리·패키징 통합 | ★☆☆☆☆ | ★★★★★ |

| 전략 유연성 | ★★★★☆ | ★★★★☆ |

7. 투자자 시사점

✅ TSMC는 안정성, 삼성전자는 성장성

- TSMC는 이미 검증된 기업, **'디펜시브한 장기 보유'**에 적합

- 삼성전자는 수율 개선과 고객 다변화가 현실화될 경우

→ 가파른 밸류에이션 재평가 가능성 존재

✅ AI 반도체 패권 경쟁이 격화되는 2025~2026년이

삼성전자 파운드리 턴어라운드의 골든타임이 될 수 있음

마치며

TSMC와 삼성전자의 경쟁은 단순히 수율과 점유율의 싸움이 아닙니다.

AI 시대의 글로벌 반도체 주권을 놓고 벌이는 기술력+신뢰+인프라 전면전이죠.

TSMC가 ‘검증된 강자’라면,

삼성전자는 ‘업사이드 포텐셜이 큰 다크호스’입니다.

투자자는 단기 수치를 넘어서,

누가 미래의 칩 전쟁을 주도할 수 있는 구조적 체력을 갖췄는가를 바라봐야 할 시점입니다.