티스토리 뷰

연말정산 환급, 더 많이 받는 방법! 세액공제 완벽 정리

여러분, 2023년 연말정산 결과는 어떠셨나요? 환급을 받으신 분들도, 추가 납부를 하신 분들도 있을 텐데요. 2023년에 지급된 2022년 귀속분 연말정산에서 1인당 평균 환급금은 약 77만 원이었습니다.

저는 미리 준비한 덕분에 평균보다 2배 이상의 금액을 환급받을 수 있었는데요. 이번 포스팅에서는 직장인들이 연말정산 세액공제를 미리 준비하여 내년에 더 많은 환급을 받을 수 있는 방법을 알아보겠습니다.

연말정산이란?

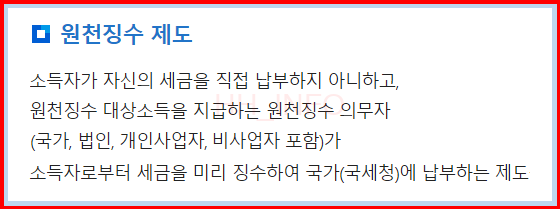

직장인이라면 누구나 소득세를 납부합니다. 다만, 이 소득세는 본인이 직접 납부하는 것이 아니라 회사가 원천징수 방식으로 대신 납부합니다. 회사는 근로자의 급여에서 소득세를 제외한 후 지급하고, 제외한 소득세를 국가에 납부합니다. 이렇게 미리 세금을 떼는 과정을 '원천징수'라고 합니다.

하지만 직장인의 실제 소득 상황이나 소비 패턴에 따라 소득세가 다르게 계산될 수 있기 때문에, 매년 미리 납부한 세금과 실제 납부해야 할 세금을 비교하여 차액을 환급받거나 추가로 납부하는 과정이 필요한데, 이를 '연말정산'이라고 합니다.

연말정산의 구조

연말정산은 먼저 급여, 상여, 수당 등을 모두 포함한 '총급여액'에서 근로소득을 공제한 '근로소득금액'을 계산하는 것부터 시작됩니다. 이후 각종 소득공제를 적용하여 과세표준을 계산한 뒤, 과세표준에 세율을 적용하여 '산출세액'을 구합니다. 마지막으로 각종 '세액감면 및 세액공제'를 적용한 후 결정된 '결정세액'과 기납부세액을 비교하여 환급 또는 납부를 결정하게 됩니다.

이 과정에서 연말정산 환급을 많이 받으려면, '산출세액'을 줄일 수 있는 '세액공제' 항목을 최대한 활용하는 것이 중요합니다.

연말정산 세액공제 항목

- 자녀 기본세액공제

- 기본 공제 대상자 중 만 8세 이상의 자녀에 대해 세액공제가 가능합니다. 자녀 2명 이하의 경우 1명당 15만 원, 3명 이상의 자녀를 둔 가구는 초과 자녀 1명당 30만 원이 추가 공제됩니다.

- 예시: 자녀 3명인 경우, 2명의 기본 공제로 30만 원 + 추가 1명의 공제로 30만 원 = 총 60만 원 공제

- 연금계좌

- 연금저축 및 퇴직연금 계좌에 연간 최대 900만 원까지 납입할 수 있으며, 최대 **16.5%**의 세액공제를 받을 수 있습니다. 근로소득이 5,500만 원 이하인 경우 16.5%, 초과하는 경우에는 13.2%의 세액공제가 적용됩니다.

- 예시: 연금저축펀드에 600만 원을 납입하고 근로소득이 5,500만 원 이하라면 99만 원 세액공제

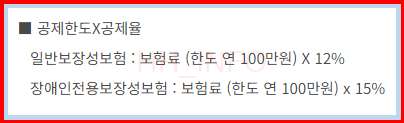

- 보험료

- 일반보장성 보험은 100만 원 한도로 **12%**의 세액공제가 적용되며, 장애인전용보장성 보험은 **15%**의 세액공제가 적용됩니다.

- 의료비

- 총 급여액 3%를 초과한 의료비에 대해 공제되며, 최대 한도는 연 700만 원입니다. 일부 항목은 한도 없이 공제가 가능하니 아래 그림을 참고하세요.

- 교육비

- 근로자 본인과 기본공제 대상자가 교육 기관에 지급한 금액을 공제받을 수 있습니다.

- 기부금

- 정치자금(최대 25%), 법정기부금, 종교단체 기부금, 지정기부금(최대 35%), 고향사랑 기부금(최대 100%) 등에 대해 세액공제를 받을 수 있습니다.

- 월세

- 무주택 세대주로서 총급여액 7천만 원 이하인 경우, 국민주택규모 또는 기준시가 4억 원 이하의 주택에 월세로 거주하면 연 750만 원 한도로 **월세 지급액의 15~17%**에 대해 세액공제를 받을 수 있습니다.

여기까지 직장인 연말정산의 기본 개념과 환급을 많이 받을 수 있는 세액공제 항목들을 알아보았습니다. 미리 준비하셔서 내년 연말정산에서 더 많은 환급을 받으시길 바랍니다!