티스토리 뷰

저축은행의 높은 금리: 돈 모으기의 비결

저축은행이 어떻게 일반 은행보다 더 높은 금리를 제공하는지 궁금하셨나요? 혹시 지금 가입하고 계신 은행의 금리가 만족스럽지 않다고 느끼고 계신가요? 이 글을 통해 저축은행의 매력적인 금리와 주의해야 할 점을 알아보세요.

저축은행의 금리 이해하기

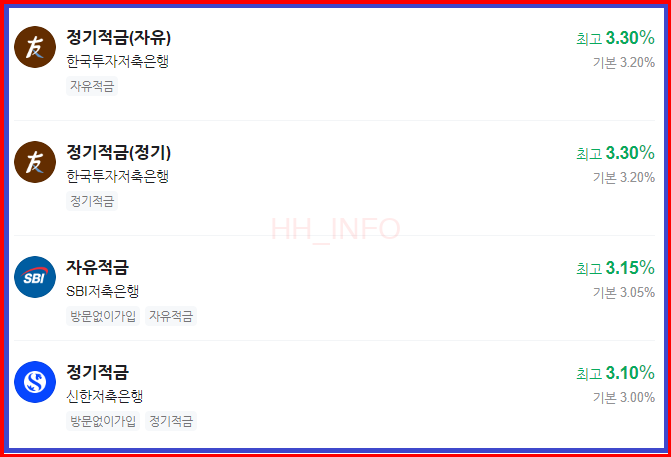

저축은행은 일반 은행보다 더 높은 금리를 제공합니다. 예적금부터 대출까지, 다양한 금융 상품에서 저축은행의 금리가 높게 책정되어 있습니다.

6개월 예금과 적금 비교하기

6개월 예금은 금리가 적당하고 기간도 적절하여 여행비나 부동산 잔금 등에 활용하기에 좋습니다. 정기 예금 중에서도 저축은행이 높은 금리를 제공합니다.

저축은행의 이점

저축은행은 비대면 가입이 가능하고, 일정 금액을 유지하는 경우에는 더욱 높은 금리를 제공합니다. 또한, 인터넷뱅킹을 통해 편리하게 이용할 수 있습니다.

저축은행 선택 시 고려 사항

저축은행을 선택할 때는 비대면 가입이 가능한지, 금리가 얼마나 높은지, 그리고 파산 우려가 있는지 등을 고려해야 합니다.

파산 우려와 안전성

저축은행은 파산의 위험이 있지만, 예금자보호제도가 있어 최대 5천만원까지는 보호받을 수 있습니다. 따라서 안전한 금융 상품으로 인식됩니다.

최신 금리 동향

저축은행의 금리는 시장 상황에 따라 변동됩니다. 따라서 최신 정보를 확인하여 가장 유리한 상품을 선택하는 것이 중요합니다.

예금자보호제도 소개

예금자보호제도는 예금자가 예금금융기관의 파산 등으로 예금에 대한 충당이 필요한 경우에 그 손실을 보호하는 제도입니다. 최대 5천만원까지 보호받을 수 있습니다.

주의해야 할 점

저축은행의 높은 금리에 눈이 멀어서는 안 됩니다. 금리뿐만 아니라 가입 조건, 파산 위험 등을 종합적으로 고려해야 합니다.

FAQ

1. 저축은행의 파산 위험이 큰가요?

저축은행의 파산 위험이 일반 은행보다 크지는 않습니다. 하지만 파산 시 예금자보호제도를 통해 일정 금액까지 보호받을 수 있습니다.

2. 어떤 경우에 저축은행을 선택해야 하나요?

저축은행은 비대면 가입이 가능하고, 높은 금리를 제공하기 때문에 예금을 쌓는 데에 적합합니다.

3. 비대면 가입으로 인한 불편함은 없나요?

비대면 가입을 통해 편리하게 예금을 가입할 수 있으며, 영업점을 방문할 필요가 없어 시간과 비용을 절약할 수 있습니다.

4. 저축은행의 최신 금리 정보는 어디서 확인할 수 있나요?

저축은행의 최신 금리 정보는 인터넷을 통해 간편하게 확인할 수 있습니다. 각 저축은행의 공식 홈페이지를 방문하여 확인하세요.

5. 파산 시 보호받을 수 있는 금액은 얼마인가요?

예금자보호제도에 따라 최대 5천만원까지 보호받을 수 있습니다.

저축은행은 일반 은행보다 더 높은 금리를 제공하여 금융 상품을 선택할 때 고려해볼 만한 가치가 있습니다. 그러나 가입 조건과 파산 위험을 고려하여 종합적으로 판단해야 합니다. 높은 금리에 매료되지만, 안전성과 가입 조건을 함께 고려하여 최선의 선택을 하시기 바랍니다. 끝으로, 저축은행을 선택할 때는 금리뿐만 아니라 보호제도와 가입 조건 등을 면밀히 살펴보시기를 권장드립니다. 함께하는 금융여행이 안전하고 행복하길 바랍니다.