티스토리 뷰

DSR이란? 다시 짚어보는 기본 개념

**DSR(총부채원리금상환비율)**은 개인의 연간 총소득 대비 모든 금융부채의 연간 원리금 상환액 비율을 말합니다.

단순히 주택담보대출뿐 아니라 신용대출, 학자금대출, 카드론, 자동차 할부 등 모든 대출이 합산되어 반영됩니다.

즉, 연 소득이 5,000만 원인 사람이 DSR 40% 규제를 적용받는다면, 연간 모든 대출의 원리금 상환액이 2,000만 원을 넘지 않아야 합니다.

DSR 3단계 전면 시행, 무엇이 달라지나?

시행 시점

- 2025년 1월부터 전면 적용

핵심 변화

- 모든 규제지역 및 비규제지역 관계없이 적용 대상 확대

- 총대출액 1억 원 초과 → 5천만 원 초과로 확대

- 기존에는 주택담보대출 한도 위주로 관리되던 DSR 규제가

→ 신용대출, 자동차 대출, 전세자금대출까지 강하게 적용

DSR 규제 3단계별 정리

구분적용 시점적용 대상 대출 총액적용 내용

| 1단계 | 2021년 7월 | 총 대출 2억 초과 | DSR 40% 적용 |

| 2단계 | 2022년 1월 | 총 대출 1억 초과 | 확대 적용 |

| 3단계 (최종) | 2025년 7월 | 총 대출 5천만 원 초과 | 전면적용, 실수요자 포함 가능성 증가 |

누가 가장 영향을 받을까?

1. 신용대출을 활용해 부동산 구매를 고려 중인 차주

- 전세자금대출 + 신용대출 조합도 DSR 대상

- 생애 최초 구매자도 규제에서 자유롭지 않음

2. 다주택자 및 갭투자자

- 기존 주담대 외 모든 금융권 대출 포함

- 대출 한도 급감 가능성

3. 고소득자가 아닌 중간소득층

- 연봉 4천만~6천만 원 수준 차주는

**모든 대출 원리금을 1,600만~2,400만 원 내에서 조절**해야 하므로

신축 아파트 분양 시 중도금 대출 제한도 예상됨

실수요자는 어떻게 대비해야 할까?

✅ 1. 대출 계획, 미리 점검하라

- 2024년 하반기 중 대출 예정자라면 올해 안에 대출 실행 고려

- 중도금·이주비 대출 등 사전 승인 여부 미리 확인 필요

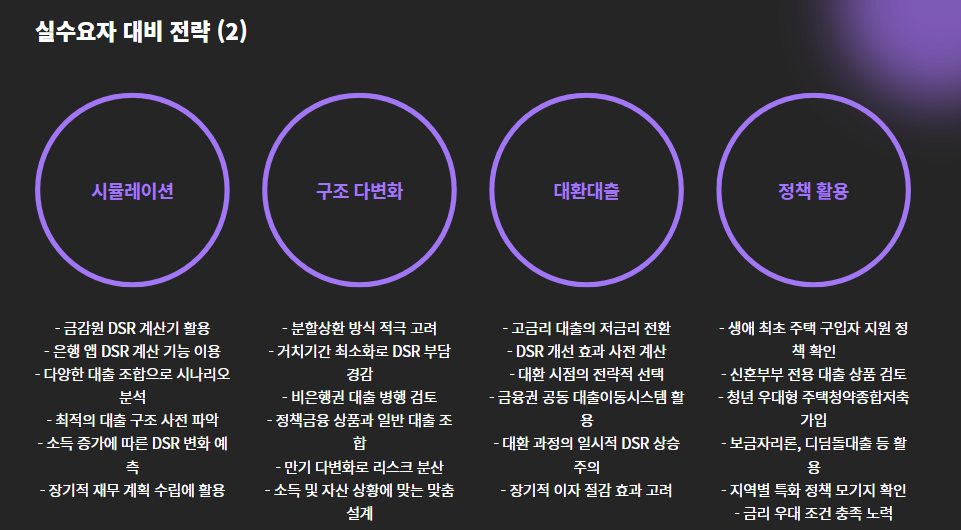

✅ 2. DSR 계산기를 활용해 사전 시뮬레이션

- 금융감독원 DSR 계산기 또는 은행 앱을 통해

본인의 DSR 수치 및 한도를 사전 확인

✅ 3. 대출 구조 다변화 전략

- 일부 금융사는 분할상환 구조로 이자 부담 줄이기 가능

- 비은행권 신용대출이나 정책금융 상품 병행 활용

✅ 4. 대환대출 전략 활용

- 기존 고금리 대출을 저금리 상품으로 갈아탈 경우

DSR을 낮춰 추가 대출 여지 확보 가능

금융권의 대응은?

- 시중은행들은 DSR 기준 자동 반영 시스템 정비 완료

- 일부 은행은 내부 기준으로 DSR 30~35%까지 제한 운영

- DSR 예외 대상도 존재:

▪ 보금자리론

▪ 정책 모기지

▪ 전세보증금 반환 보증상품 등

정책적 예외는 없나?

- 생애 최초 주택 구입자, 신혼부부의 경우 일부 정책금융은 예외 적용 가능

(예: 디딤돌대출, 청년우대형 전세자금대출)

단, 일반 금융권 대출은 동일하게 DSR 적용됨에 주의해야 합니다.

전문가 분석

“DSR 3단계는 금융 건전성 측면에서 불가피하지만, 실수요자까지 옥죄는 부작용이 우려됩니다. 사전 대출 전략 수립이 더욱 중요해졌습니다.”

– 금융소비자연구소 박OO 소장

“정책 대출과 민간 대출을 혼합한 하이브리드 전략이 필요한 시기입니다. 단순히 DSR 낮은 상품만 찾기보다는 전체 대출 구조 최적화가 핵심입니다.”

– 은행권 주택담보대출팀 이OO 팀장

결론: 2025년, DSR 전략이 자산관리를 좌우한다

DSR 3단계는 단순한 대출 제한이 아니라, 소득 대비 금융 구조를 재설계하라는 신호입니다.

무리한 레버리지보다 현금 흐름 중심의 안정적 금융 계획,

그리고 DSR 기준에 맞는 상품 선택과 조기대출 실행 전략이

향후 부동산·주식 투자 시에도 핵심 기준이 될 것입니다.